Von Handwerkern erstellte Pauschalrechnungen sind weder vergleichbar noch nachvollziehbar und oft maßlos überteuert.

Ein Handwerker, der diese Art von Rechnung einer Wohnungseigentümergemeinschaft gegenüber ausstellt, will “Kasse machen”. Dies geht nur in Abstimmung mit einem unseriösen Hausverwalter, denn ein seriöser würde sich gegen diese Art Rechnung wehren.

Und wenn der Handwerker sehr gut verdient – ist das Wohl des unseriösen Hausverwalters auch nicht weit entfernt. All dies geht zu finanziellen Lasten der Eigentümergemeinschaft.

Denn die Gemeinschaft wird bei einem verwaltertreuen Beirat über diese Art der Unregelmäßigkeit nicht informiert. Warum auch? Wo ein “Happen” für den Verwalter abfällt ist auch ein “Happen” für den Beirat möglich.

Beispiel für ein Rechnung mit Pauschalpositionen:

In diesem Fall muss angenommen werden, dass der “Schimmel” in der Wohnung durch einen Haar-Riß im oberliegenden Balkon verursacht wurde, verbunden mit wochenlang stehendem Wasser, da der Ablauf über längere Zeit unzufriedenstellend war.

Kurioserweise werden die Malerarbeiten von der gleichen Firma ausgeführt, die zuvor den oberliegenden Balkon bearbeitet hatten. Es ist selbstredend, dass die Ursache für die Feuchtigkeit in der unterliegenden Wohnung “natürlich nicht” in einem Fehler in der Bearbeitung des oberliegenden Balkons zu finden ist.

Der Architekt, mit dem die Balkonsanierung zuvor stattgefunden hatte, hatte diese Handwerkerfirma finanziell “kurz gehalten”, so dass auf ihren Rechnungen manche Positionen nicht bezahlt und gestrichen wurden.

Nun werden sie von der Hausverwaltung beauftragt ihren eigenen Schaden zu reparieren und haben dazu die Möglichkeit, dies ohne begleitenden Architekt zu tun, dem die Unverhältnismäßigkeit dieser Rechnung sicher aufgefallen wäre.

Also eine Möglichkeit, ausgefallenen Gewinn einzuholen.

Denn Verwalter und Beirat prüfen nicht auf Sinn und Sinnhaftigkeit der Rechnung.

Die Handwerkskammer teilte auf Nachfrage mit, dass ein Handwerker diese Art Pauschal-Rechnung nur erstellen darf, wenn er die Zustimmung des Auftraggebers (Verwalters) hat bzw. zuvor ein entsprechendes “Pauschal-Angebot” eingereicht hatte, das akzeptiert wurde.

Ein Verwalter ist verpflichtet wirtschaftlich zu handeln.

Dies ist hier eindeutig n i c h t der Fall, sondern das Gegenteil.

Der Verwalter hat in mehrfacher Weise unwirtschaftlich und entgegen den Interessen der Eigentümer gehandelt.

Wir fassen zusammen:

die Handwerksfirma behebt ihren eigenen Schaden und berechnet diese Arbeiten

die Handwerksfirma reicht ein Pauschal-Angebot ein bzw. der Hausverwalter akzeptiert eine nicht nachprüfbare, nicht vergleichbare Rechnung aus Pauschalpositionen

ein Vergleichs-Angebot von einem anderen Handwerker holte der Verwalter nicht ein

die vorherigen Rechnungen für die Balkonsanierung dieser Handwerkerfirma waren zuvor vom Architekten gekürzt worden

die Summe der Pauschalrechnung von über 4000 € scheinen deutlich zu hoch

Die Positionen der Rechnung, die nur aus Pauschalpositionen besteht:

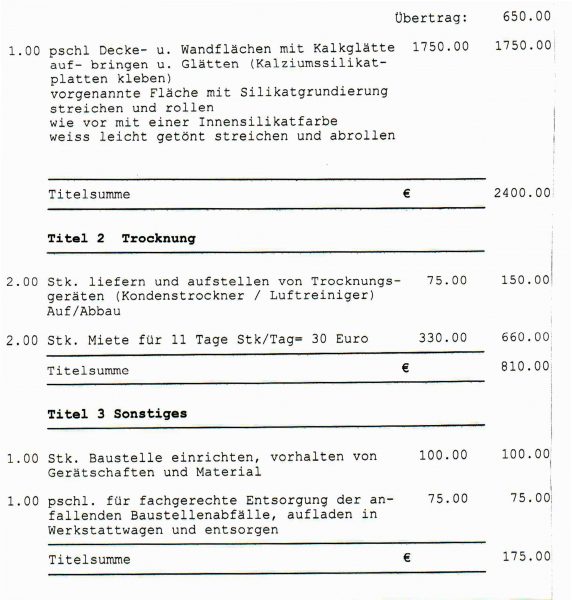

1,00 pschl. Abdecken und Abkleben …150,00 €

1,00 pschl. Staubwand erstgellen und Entfernen … 350,00 €

1,00 pschl. Reinigen der befallenen Schadstellen … 50,00 €

1,00 pschl. Tapete entfernen … 100,00 €

1,00 pschl. Decke- und Wandflächen mit Kalkglätte …1.750,00 €

aufbringen und Glätten (Kalziumsilikatplatten kleben)

vorgenannten Fläche mit Silikatgrundierung streichen und rollen,

wie vor mit einer Innensilikatfarbe, weiss leicht getönt streichen und rollen.

2,00 Trocknungsgerät aufstellen à 75 € … 150,00 €

2,00 Miete für 11 Tage à 30,00 € … 660,00 €

1,00 Stk Baustelle einrichten … 100,00 €

1,00 Stk fachgerechte Entsorgung … 75,00 €

Summe 3.385,00 € + MwSt. 643,15 € = 4.028,15 €

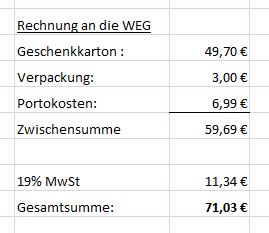

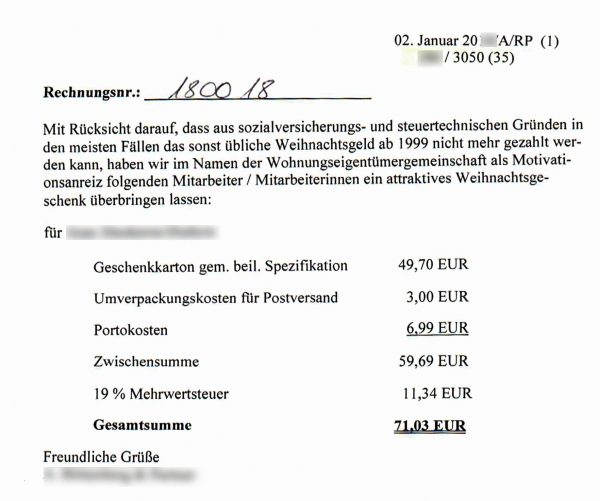

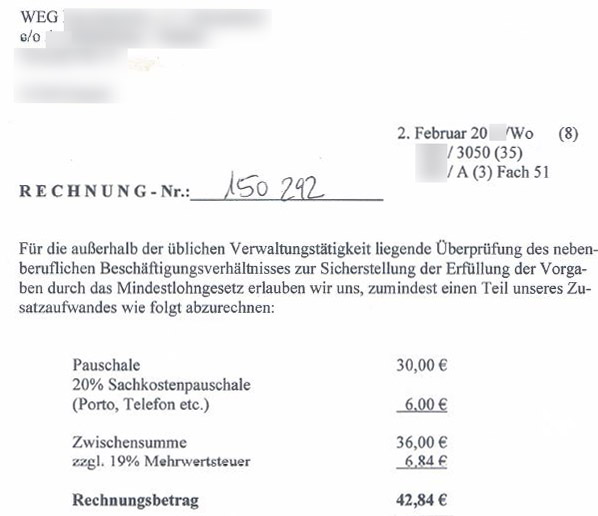

Praxisbeispiel:

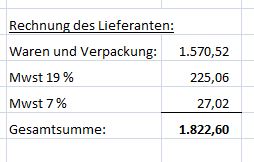

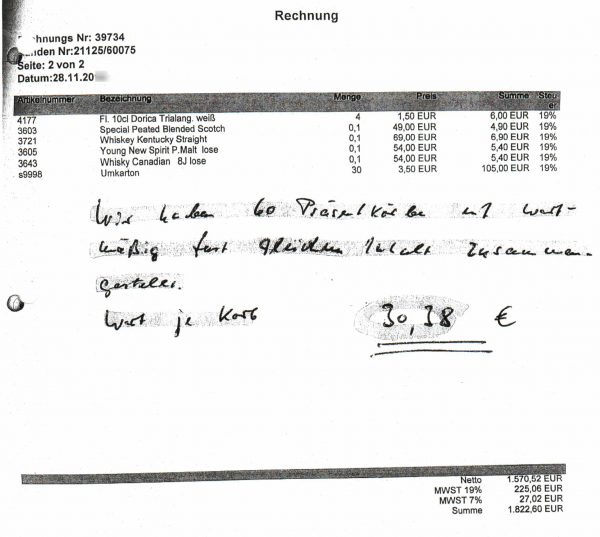

Praxisbeispiel:

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

Aufgrund seiner besonderen Position, die ihm Zugang zu Informationen ermöglicht, die für andere Miteigentümer nicht zugänglich sind, hat der Beirat dazu die Pflicht, die Eigentümergemeinschaft über wichtige Dinge zu informieren, von denen er Kenntnis gewonnen hat. Der Beirat hat somit eine Informations

Aufgrund seiner besonderen Position, die ihm Zugang zu Informationen ermöglicht, die für andere Miteigentümer nicht zugänglich sind, hat der Beirat dazu die Pflicht, die Eigentümergemeinschaft über wichtige Dinge zu informieren, von denen er Kenntnis gewonnen hat. Der Beirat hat somit eine Informations