Seit der WEG-Reform muss in jeder Gemeinschaft eine solche Sammlung geführt werden.

Das ergibt sich aus § 24 Abs. 7 WEG.

Mit Hilfe der Beschluss-Sammlung können sich Wohnungseigentümer und deren Rechtsnachfolger bei Bedarf schnell einen Überblick über die Beschlusslage der WEG verschaffen. Besonders wichtig ist dies für Rechtsnachfolger, denn die Beschlüsse der Wohnungseigentümer wirken gegenüber diesen ohne Eintragung im Grundbuch.

Die in der Beschlußsammlung aufgeführten Beschlüsse müssen nach spätestens 1 Woche nach Versammlungstermin dort aufgeführt werden.

Nicht so bei diesem WEG-Verwalter. Drei Wochen nach der Versammlung fehlt nicht nur das Protokoll, die Beschlüsse dieser Versammlung sind in der Beschlusssammlung unvollständig aufgeführt.

Der Verwalter hatte für ihn unangenehme Beschlüsse des Vorjahres unterschlagen wollen und sie ein Jahr später – vor einem drohenden Rechtsstreit – schnell noch eingefügt.

Praxisfall:

Da das Protokoll der Eigentümerversammlung vom 16.11. auch am 11.12. noch nicht da wurde im Büro des Verwalters um einen Auszug aus der Beschlußsammlung gebeten.

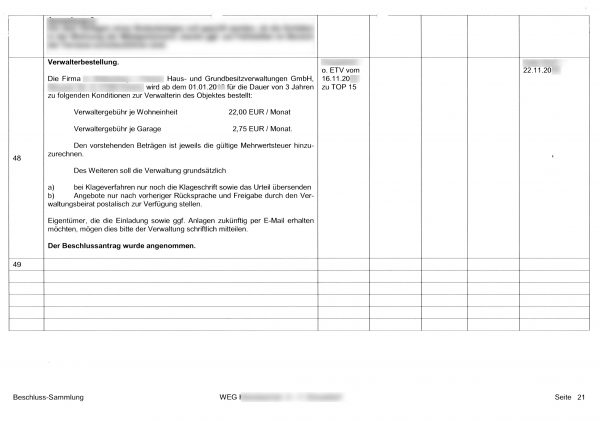

Der letzte, notierte Beschluss war Beschluss Nr. 48 auf Seite 21.

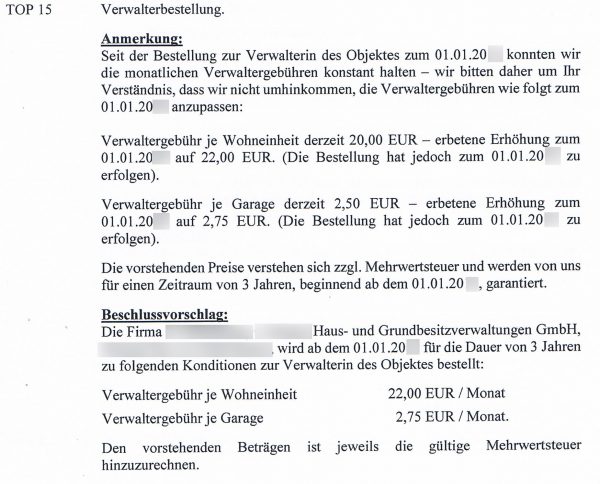

Der Inhalt: “TOP 15 – Verwalterbestellung” der Eigentümerversammlung vom 16.11.

Danach folgten nur noch leere Zeilen bis zum Seitenende (siehe unten).

Nach Durchsicht der Einladung gab es aber insgesamt 18 Tagesordnungspunkte. TOP 15 konnte deshalb nicht der letzte, eingetragene Beschluss sein. Wo waren die fehlenden Beschlüsse der TOPs 16-18?

Rückruf beim Verwalter mit dem Hinweis, die am 11.12. ausgehändigte Beschlußsammlung wäre wohl unvollständig.

Antwort-Email des Verwalters: “Wir werden Ihnen ein PDF per Mail morgen/übermorgen zukommen lassen. Meine Kollegin muss noch etwas korrigieren, da die letzte Änderung nicht von der EDV gespeichert wurde.”

Armer Verwalter: die EDV hat versagt und die Beschlüsse wurden nicht gespeichert.

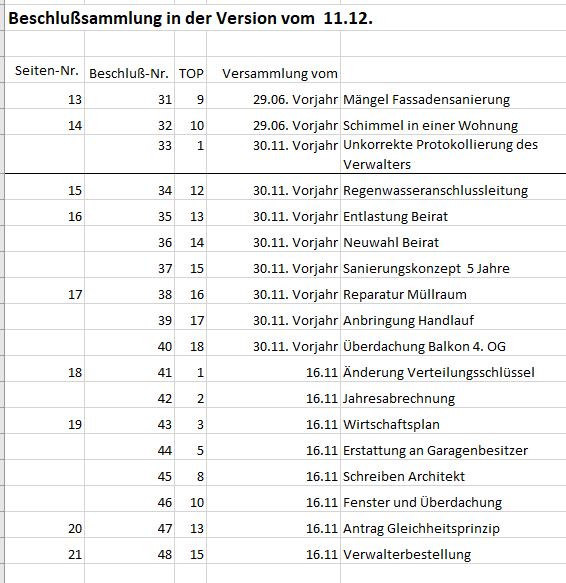

Am 13.12. wurde eine “neue” Beschlußsammlung zur Verfügung gestellt.

Nach dem bisherigen letzten Beschluss (TOP 15 – Verwalterbestellung) wurde noch der TOP 18 aufgeführt. Die TOPs 16 und 17 waren ohne Beschluss geblieben.

Warum war der TOP 18 zuvor ausgelassen worden?

Der Grund: der ausgelassene TOP 18 hatte 7 Unterpunkte, die alle die Verwaltertätigkeit und das Verhalten des Beirats kritisierten. Im Einzelnen:

1) Offenlegung der Gesamtkosten einer Fassadensanierung, bei der sich die Kosten verdoppelt hatten (von 150.000 auf 300.000 €). Der Verwalter weigerte sich seit Jahren die Gründe hierfür noch die genauen Kosten zu benennen.

2) Die Beiräte wurden aufgefordert Stellung zu beziehen zu den 30 Sonderhonorar-Rechnungen der Verwaltung mit einem Gesamtbetrag ähnlich des vereinbarten Verwalterhonorar (über 6.000 €).

Weiter: Stellungnahme des Beirat zu nicht nachvollziehbaren und überhöhten Pauschalpositionen (4.000 €) in Handwerkerrechnungen

Weiter: Stellungnahme des Beirats zu der Dokumentation von gravierenden Mängeln der 300.000-Euro-Fassadensanierung, wobei der Verwalter ca 2.000 € Sonderhonorar berechnete, nur für die “Dokumentation der Mängel” …. die übrigens immer noch nicht behoben sind.

3) Rechtsstreit mit Vorverwalter

Frage an die Verwaltung, warum die er unsinnigerweise aber zu seinem finanziellen Vorteil tausende Seiten Schriftsätze des Rechtsanwalts und des Gerichts an die Miteigentümer erstellte, verteilte und vor allem berechnete. So übertreffen allein die unnötigen Kopiekosten des Verwalters den Streitwert des Prozesses!

4) Antrag auf Rückabwicklung einer großzügigen Geldverteilungsaktion des Verwalters zu Gunsten eines verwalternahen Miteigentümers. Verteilt wurde spontan, ohne Hinweis in er Einladung ein Betrag “Differenz Vorverwalter” in Höhe von 28.000 €. Verteilt wurde die Summe im Verhältnis des Miteigentumsanteils, wobei ein einzelner Miteigentümer stark begünstigt war, da er nie im Verhältnis des MEA in die Rücklage eingezahlt hatte und abgesehen davon seine Ansprüche in keiner Weise belegen konnte. Schaden für die WEG: 3.000 €.

5) Durch Fehlentscheidungen der Verwaltung entstanden Kosten, die die Eigentümer in bekannt dämlicher weise auch gerne selber trugen: Schaden für die WEG: 2.000 €

6) Überhöhtes Sonderhonorar für die Änderung von Verteilungsschlüsseln

7) Überhöhtes Sonderhonorar für Schriftsatz-Kopien im Prozess gegen den Vorverwalter

Weiter überrascht hat die Tatsache, dass durch das nachträgliche Ergänzen von TOP 18 …. sich die Beschlußnummern und die Seiten zahl änderten.

Die neue “letzte” Seitenzahl war die Nr. 25. Der letzte eingetragene Beschluss (TOP 18) war Beschluss Nr. 58. Warum? Was war passiert?

Eine Prüfung ergab, dass noch 2 weiter Beschlüsse der Versammlung vom 16.11. “vergessen worden waren”! Zudem 7 weitere Beschlüsse der Versammlung des Vorjahres!!

Nach Bemängelung der unvollständigen Beschlußsammlung sind zwischen dem 11.12. und dem 13.12. ganze 10 Beschlüsse nachträglich die Sammlung aufgenommen worden!

Im Detail handelt es sich um 3 Beschlüsse der letzten WEG-Versammlung vom 16.11. die “nachgetragen” wurden – und ganze 7 Beschlüsse des Vorjahres (30.11.).

Hier die Übersicht der ursprünglichen Beschlußsammlung, wie sie am 11.12. vom Verwalter ausgehändigt wurde:

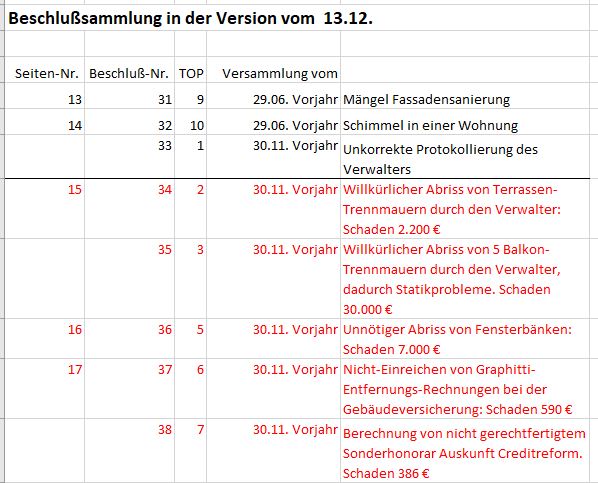

Hier die Übersicht der Beschlußsammlung, wie sie am 13.12. vom Verwalter ausgehändigt wurde. Die braun markierten Beschlüsse wurden nachträglich aufgenommen.

Neben dem bereits erwähnten verwalterkritischen TOP 18 mit den 7 Unterpunkten … wurden diese weiteren verwalterkritischen Tagesordnungspunkte zunächst nicht aufgenommen:

Tagesordnungspunkte und Beschlüsse der Versammlung vom 30.11 des Vorjahres, die “vergessen” wurden:

Beschluß 34 – TOP 2 vom 30.11. Vorjahr – “Willkürlicher Abriss von Terrassen-Trennmauern durch den Verwalter. Schaden 2.200 €

Beschluß 35 – TOP 3 vom 30.11. Vorjahr – “Willkürlicher Abriss von 5 Balkon-Trennmauern durch den Verwalter, dadurch Statikprobleme. Schaden 30.000 €”

Beschluß 36 – TOP 5 vom 30.11. Vorjahr – “Unnötiger Abriss von Fensterbänken: Schaden 7.000 €”

Beschluß 37 – TOP 6 vom 30.11. Vorjahr – “Nicht-Einreichen von Graphitti-Entfernungs-Rechnungen bei der Gebäudeversicherung: Schaden 590 €

Beschluß 38 – TOP 7 vom 30.11. Vorjahr – “Berechnung von nicht gerechtfertigtem Sonderhonorar Auskunft Creditreform. Schaden 386 €”

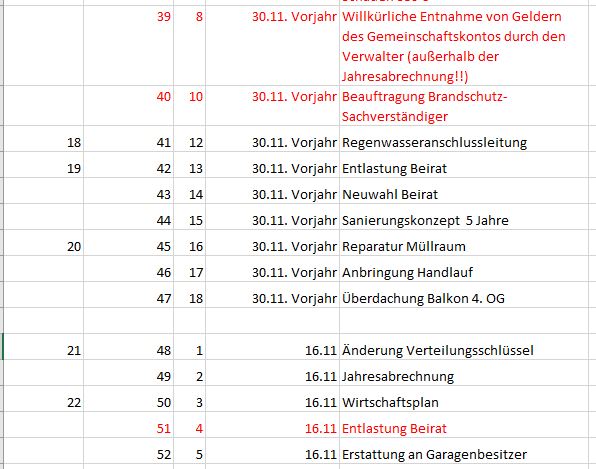

Beschluß 39 – TOP 8 vom 30.11. Vorjahr – “Willkürliche Entnahme von Geldern des Gemeinschaftskontos durch den Verwalter (außerhalb der Jahresabrechnung!!)”

Beschluß 40 – TOP 10 vom 30.11. Vorjahr – “Beauftragung Brandschutz-Sachverständiger”

Tagesordnungspunkte und Beschlüsse der Versammlung vom 16.11. des aktuellen Jahres, die “vergessen” wurden:

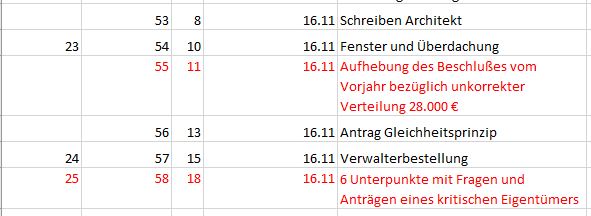

Beschluß 51 – TOP 4 vom 16.11 – “Entlastung Beirat”

Beschluß 55 – TOP 11 vom 16.11 – “Aufhebung des Beschlußes vom Vorjahr bezüglich unkorrekter Verteilung 28.000 €”

Beschluß 58 – TOP 18 vom 16.11 – “Kritike Fragen an Verwalter und Beirat”

Dieser WEG-Verwalter ist Mitglied im Dachverband BVI und im BFW, dem Bundesfachverband für Wohnungs- und Immobilienverwalter.

Glückwunsch zu diesem Mitglied.

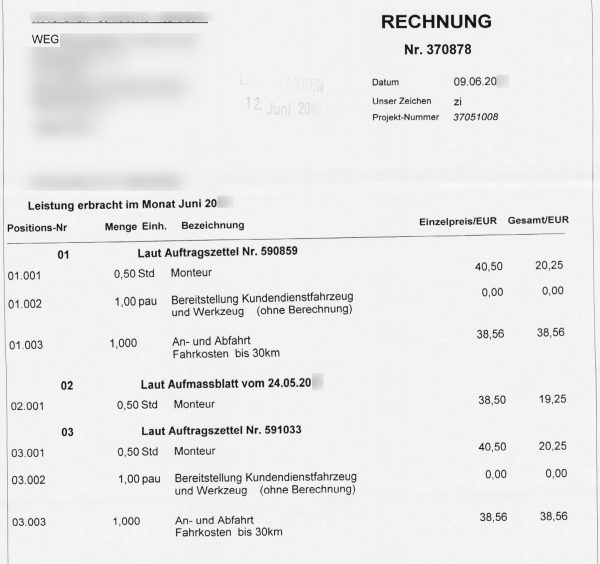

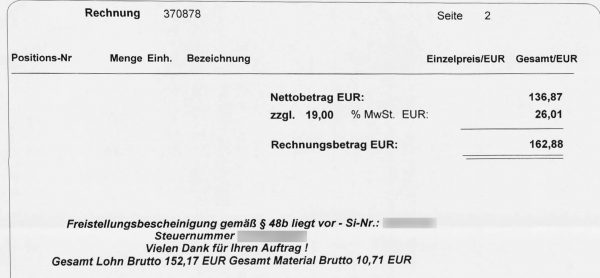

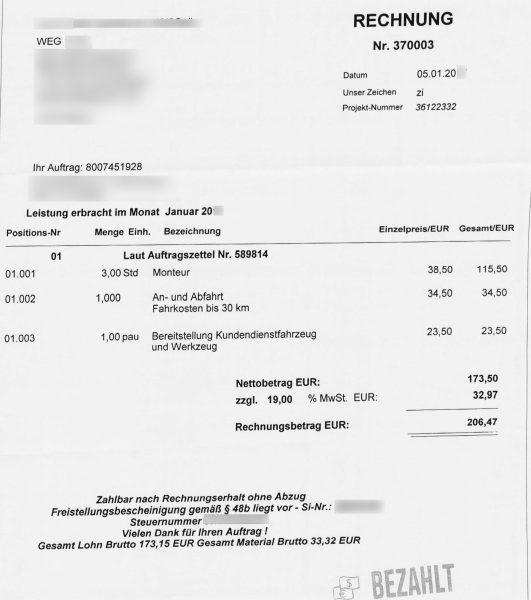

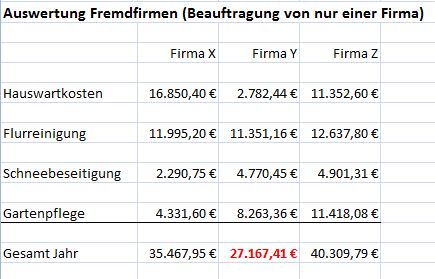

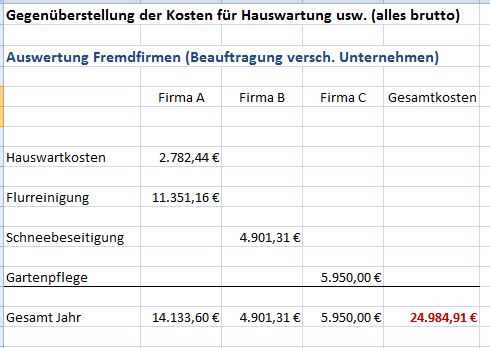

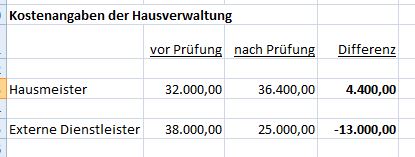

Bezüglich der Beauftragung an externe Firmen präsentierte die Hausverwaltung diese Übersicht, die Gesamtkosten 27.167,41 € ergaben.

Bezüglich der Beauftragung an externe Firmen präsentierte die Hausverwaltung diese Übersicht, die Gesamtkosten 27.167,41 € ergaben.

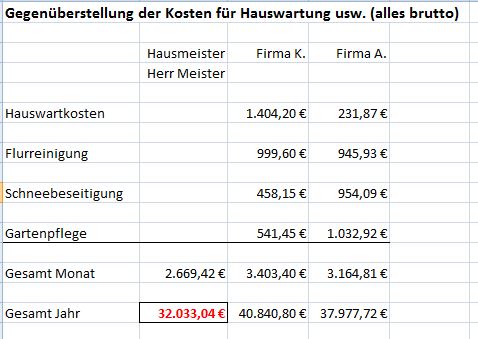

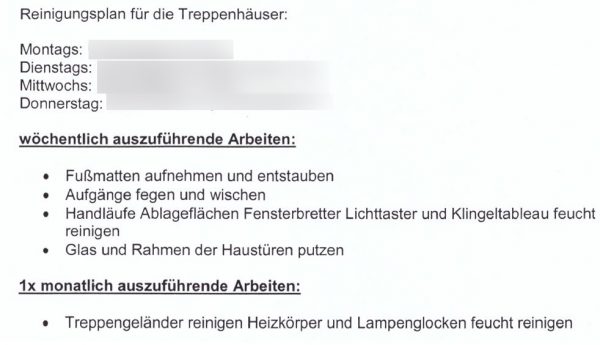

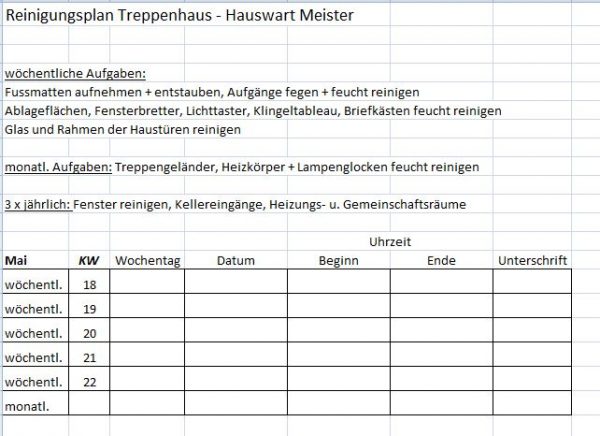

Zur Erinnerung: der Hauswart verstand sich sehr gut mit der Hausverwaltung.

Zur Erinnerung: der Hauswart verstand sich sehr gut mit der Hausverwaltung.

Im Verbunde mit dem Hauswart weigerte sich der Verwalter zunächst diese Tabelle im Haus aufzuhängen und den Hauswart zu bitten, sie auszufüllen. Diese Verhalten zeigt, dass der Verwalter dem Hauswart näher steht, als den Eigentümern.

Im Verbunde mit dem Hauswart weigerte sich der Verwalter zunächst diese Tabelle im Haus aufzuhängen und den Hauswart zu bitten, sie auszufüllen. Diese Verhalten zeigt, dass der Verwalter dem Hauswart näher steht, als den Eigentümern.

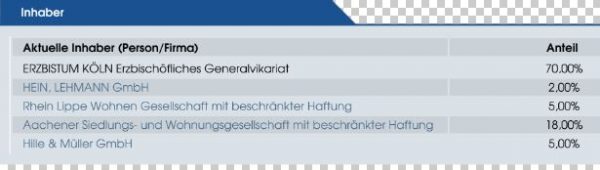

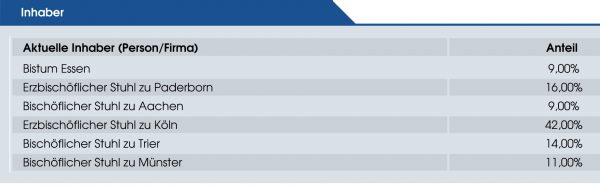

Zusammengefasst liegt die Beteiligung der katholischen Kirche bei diesem Vermieter bei 88%.

Zusammengefasst liegt die Beteiligung der katholischen Kirche bei diesem Vermieter bei 88%.