Da unseriöse Vermieter den Mieter gerne in Unwissenheit lassen und die Begriffe “Modernisierung” und “umlegbare Modernisierung” zu ihrem Vorteil durcheinanderbringen, sollten beide Begriffe zunächst definiert werden:

Frage 1: Was ist eine “Modernisierung”?

Gesetzliche Grundlage ist der Paragraph des BGB (Bürgerlichen Gesetzbuchs) Nr. 555b.

Wir schauen mal, was da steht:

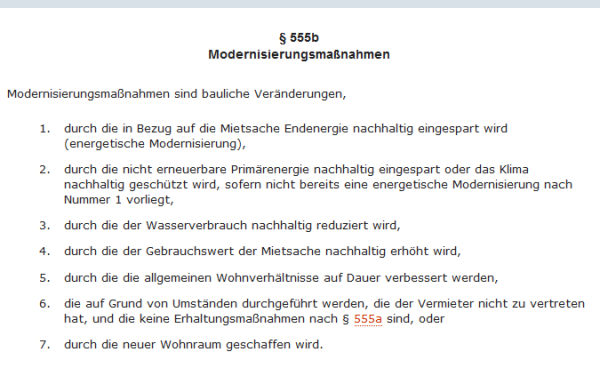

§ 555b Modernisierungsmaßnahmen

Modernisierungsmaßnahmen sind bauliche Veränderungen,

1. durch die in Bezug auf die Mietsache Endenergie nachhaltig eingespart wird (energetische Modernisierung),

2. durch die nicht erneuerbare Primärenergie nachhaltig eingespart oder das Klima nachhaltig geschützt wird, sofern nicht bereits eine energetische Modernisierung nach Nummer 1 vorliegt,

3. durch die der Wasserverbrauch nachhaltig reduziert wird,

4. durch die der Gebrauchswert der Mietsache nachhaltig erhöht wird,

5. durch die die allgemeinen Wohnverhältnisse auf Dauer verbessert werden,

6. die auf Grund von Umständen durchgeführt werden, die der Vermieter nicht zu vertreten hat, und die keine Erhaltungsmaßnahmen nach § 555a sind, oder

7. durch die neuer Wohnraum geschaffen wird.

Soweit sogut. Wichtiger ist:

Frage 2: Was ist eine “umlegbare Modernisierung”, also Kosten, die die Kaltmiete erhöhen können?

Antwort: Umlegbare Modernisierungsmaßnahmen sind danach bauliche Veränderungen (§ 555b 1, 3, 4, 5 und 6 BGB), Und dies sind (siehe oben):

- durch die in Bezug auf die Mietsache Endenergie nachhaltig eingespart wird (energetische Modernisierung),

durch die nicht erneuerbare Primärenergie nachhaltig eingespart oder das Klima nachhaltig geschützt wird, sofern nicht bereits eine energetische Modernisierung nach Nummer 1 vorliegt,- durch die der Wasserverbrauch nachhaltig reduziert wird,

- durch die der Gebrauchswert der Mietsache nachhaltig erhöht wird,

- durch die die allgemeinen Wohnverhältnisse auf Dauer verbessert werden,

- die auf Grund von Umständen durchgeführt werden, die der Vermieter nicht zu vertreten hat, und die keine Erhaltungsmaßnahmen nach § 555a sind, oder

durch die neuer Wohnraum geschaffen wird.

Frage 3: was bedeutet dies? Welche Beispiele gibt es für eine “umlegbare Modernisierung”?

a) Maßnahme, durch die nachhaltig Endenergie eingespart wird (energetische Modernisierung, § 555b 1)

Beispiele:

Einsatz von Energiesparlampen, Warmwasseraufbereitung mit Solarenergie, Umstellung der Heizung von zentraler Ölheizung auf Fernwärme. Keine Duldungspflicht des Mieters bei Erhöhung der Heizkosten um 2/3, Wärmedämmung der Außenfassade, des Dachbodens, der Kellerdecke, Wärmerückgewinnung, Anschluss einer mit Gasetagenheizung ausgestatteten Wohnung an das Fernwärmenetz mit Kraft-Wärme-Kopplung, Umstellung von Nachtstromspeicherheizung auf Gaszentralheizung mit nachhaltiger Energieeinsparung, Umstellung von Öl- auf Gasheizung mit Energieeinsparung, Einbau energiesparender Isolierglasfenster, Nutzung alternativer Energien, Einbau eines Regenauffangbeckens zur Brauchwassergewinnung (Toilette, Garten)

b) Maßnahme, durch die der Wasserverbrauch nachhaltig reduziert wird (§ 555b 3)

Es handelt sich um eine Umweltmaßnahme, bei der dem Gesamt-Wasserverbrauch im Haus reduziert werden soll.

Beispiele: Einbau von Wasseruhren zwecks verbrauchsorientierter Verbrauchserfassung,

Einbau dossierbarer Wasser- und Spülkästen

c) Maßnahme, durch die der Gebrauchswert der Mietsache nachhaltig erhöht wird (§ 555b 4)

Beispiele: Einbau einer neuen Heizung, Einbau von Bad oder Toiletten, Einbau eines Fahrstuhls, das bisher nur durch die Küche erreichbare Bad wird zu einem Raum mit eigenem Zugang umgebaut (LG Mannheim WuM 1987, 385)

d) Maßnahme, die die allgemeinen Wohnverhältnisse dauerhaft verbessern (§ 555b 5)

Beispiele:

Einbau von Isolierglasfenstern, Verbesserung des Schallschutzes, Erhöhung des Trittschallschutzes durch besseren Bodenbelag, Verfließen von Badezimmer und Küche, Verbesserung des Wohnungszuschnitts, wenn bisher das Bad nur über die Küche erreichbar war und das Bad einen eigenen Zugang erhält, Einbau eines Zu- und Abflussanschlusses einer Waschmaschine, Errichtung eines Balkons, Erneuerung der Elektrik, Einbau eines FI-Schutzschalters im Badezimmer, Modernisierung der sanitären Anlage, Einbau elektrischer Türöffner, Einbau einer Gegensprechanlage, Einbau eines Aufzugs, Trockenraum, Fahrradkeller, Anlegung von Stellplätzen, Installation eines Kabelanschluss mit Empfang weiterer TV- und Rundfunkprogramme nebst besserer Qualität, Einbau einer Gaszentralheizung, Einbau einer Zentralheizung statt Ofenheizung, Installation elektronischer Verbrauchserfassungsgeräte mit Funkablesung, Einbau einer neuen Hauseingangstür mit Einbruchshemmung

d) Maßnahme, die auf Grund von Umständen durchgeführt werden, die der Vermieter nicht zu vertreten hat, und die keine Erhaltungsmaßnahmen nach § 555a sind (§ 555b 6)

Beispiele:

Austausch eines veralteten Heizungskessels nach Vorgabe der Energieeinsparverordnung, Asbestsanierung nach Bundesimmissionsschutzgesetz

Austausch von Bleirohren gegen Zinkrohre aufgrund der Trinkwasserverordnung

Frage 4: Welche Modernisierungskosten dürfen NICHT auf den Mieter umgelegt werden?

a) Maßnahmen, die durch die nicht erneuerbare Primärenergie (Heizöl, Gas) nachhaltig eingespart oder das Klima nachhaltig geschützt wird

Beispiele:

Installation einer Photovoltaikanlage auf dem Dach eines Mehrfamilienhauses.

b) Maßnahmen, durch die neuer Wohnraum geschaffen wird

Beispiele:

Ausbau des Dachgeschosses, Aufstockung, Ausbau eines Kellers zur Souterrainwohnung, Anbau eines Wohnzimmers

c) Erhaltungsmaßnahmen (= Instandsetzungs- oder Instandhaltungsmaßnahmen) sind keine umlegbaren Modernisierungskosten:

* Instandhaltungsmaßnahmen sind Erhaltungsmaßnahmen und dienen nicht der Modernisierung sondern erhalten den vertragsmäßigen Zustand der Immobilie. Den Kostenaufwand muss der Vermieter selbst tragen.

Beispiel: Pflege der Gartenanlage, Wartung der Heizung,

* Instandsetzungsmaßnahmen beseitigen Schäden, die den vertragsgemäßen Zustand der Mietsache beeinträchtigen. Die Instandsetzung erfolgt durch Reparatur oder Ersatzbeschaffung.

Beispiele: Neueindeckung des Daches infolge eines Sturmschadens, Reparatur der Heizung.

d) Bauliche Veränderungen

gehen über die normale Instandhaltung und Instandsetzung, die modernisierende Instandsetzung und die Modernisierung hinaus. Sie liegen nicht unbedingt im absolut notwendigen Interesse des Mieters. Vielmehr erhöhen sie den Wert der Immobilie zu Gunsten des Eigentümers. Der Mieter profitiert allenfalls indirekt davon. Ihm wird die Wohnwertverbesserung aufgedrängt. Sie war mietvertraglich nicht vereinbart. Insofern trägt der Vermieter die Kosten. Will er auch den Mieter an den Kosten beteiligen, muss er mit dem Mieter eine entsprechende Kostenbeteiligung vereinbaren.

Beispiele: Einbau einer Klimaanlage mit Wanddurchbruch, Luxusmaßnahmen: Einbau eines zweiten Fahrstuhls, Verwendung besonders hochwertiger Materialien wie exklusive Teppichböden ohne Gebrauchswerterhöhung, Anbau eines Wintergartens, Einbau einer Dachgaube

Frage 5: Was ist eine “modernisierende Instandsetzung” und welche Kosten können auf den Mieter umgelegt werden – und welche nicht?

Bei der modernisierenden Instandsetung (Reparatur) kommt neben der reinen Wiederherstellung noch ein Modernisierungseffekt hinzu.

Voraussetzung ist mithin, dass ein Reparaturanlass (!) besteht.

Modernisierungen ohne Reparaturanlass sind insoweit reine Modernisierungsmaßnahmen. Zusätzlich zur Reparatur muss ein Modernisierungseffekt auftreten, der in der Regel eine technische Verbesserung, die Erhöhung des Wohnwertes oder eine Energieeinsparung zum Ziel hat.

Beispiele: Sanierung der Fassade mit Dämmung, Neueinbau sanitärer Einrichtungen.

Der Vermieter muss vom Gesamtkostenaufwand einer Modernisierungsmaßnahme die Kosten abziehen (!), die er für Erhaltungsmaßnahmen hätte aufwenden müssen.

Erhaltungsmaßnahmen gehen zu seinen Lasten.

Beispiel: Der Vermieter lässt die Außenfassade des Gebäudes sanieren und mit einer Wärmedämmung versehen.

Soweit die Außenfassade aufgrund ihres Alters sanierungsbedürftig war, muss sich der Vermieter die Kosten größtenteils als Instandsetzungs- und Instandhaltungsmaßnahmen anrechnen lassen. Den Kostenaufwand für die Erhaltung der Fassade hätte er früher oder später sowieso aufwenden müssen.

Beispiel; Ersatz alter, verzogener Holzfenster durch neue, isolierverglaste Fenster.

Von den Kosten für die neuen Fenster sind die hypothetischen Kosten für neue, der bisherigen Holzqualität entsprechende Fenster in Abzug zu bringen (!). Andernfalls müsste der Vermieter für die Herrichtung des vertragsgemäßen Zustandes seiner Wohnung die Kosten selbst bezahlen.

Kosten die neuen Isolierglasfenster 1000 €, diejenigen für Holzfenster 400 €, kann der Vermieter in Bezug auf den Unterschiedsbetrag von 600 € 11 % jährlich auf den Mieter umlegen (§ 559 BGB).

Unsere Empfehlung:

Prüfen Sie bei einer anstehenden Mieterhöhung aufgrund einer angeblich “umlegbaren Modernisierung” ob die durchgeführten Maßnahmen wirkich umgelegt werden können.

Unseriöse Vermieter vermischen gerne umlagefähige und nicht umlagefähige Kosten.

Wenn zB der Garten neu bepflanzt wird – dann sind die Kosten vom Vermieter zu tragen!

Wenn neue Regenrinnen anfgebracht werden… dann hat dies nichts mit einer “umlagefähigen Modernisierung zu tun” – auch wenn zeitgleich eine Wärmedämmung angebracht wird.

Wenn einwandfreie Doppelglasfenster ausgetauscht werden gegen 3-fach-Glas-Fenster – dann sind dies ebenfalls Kosten, die beim Vermieter verbleiben sollten.

Schauen Sie sich die Sanierungsmaßnahmen gerne genau an. Machen Sie Photos vom Zustand vorher, nachher und während der Arbeiten. Stellen Sie Fragen, wenn Sie etwas nicht verstehen. Je wacher und kritischer sich die Mieter zeigen, desto höher die Hürde für den Vermieter unkorrekt abzurechnen.

Weiterlesen

Weiterlesen  Die Blog-Funktion ist noch deaktiviert, aber über die Suchbegriffen werden uns die Themen und Sorgen der Leser übermittelt. Einige versuchen wir kurz zu beantworten:

Die Blog-Funktion ist noch deaktiviert, aber über die Suchbegriffen werden uns die Themen und Sorgen der Leser übermittelt. Einige versuchen wir kurz zu beantworten: