Grundlage ist der Verwaltervertrag. Wird dort ein Sonderhonorar für besondere, zusätzliche Arbeiten des Verwalters vereinbart, dann kann der Verwalter diese Arbeiten in Rechnung stellen. Hiermit deckt der Verwalter die Kosten des zusätzlichen Zeitaufwandes, den diese Aufgaben verursachen. Denn auch ein Hausverwalter muss wirtschaftlich rechnen und es ist völlig in Ordnung, wenn außergewöhnlicher Aufwand durch zusätzliches Honorar abgedeckt wird. Hierfür sollte jede Eigentümergemeinschaft Verständnis haben.

Die Vereinbarung eines Sonderhonorars setzt jedoch voraus, dass dies dem Grundsatz ordnungsgemäßer Verwaltung entspricht.

Das gilt auch für die Höhe des jeweiligen Honorars, dass angemessen zu sein hat.

Überzogene Forderungen des Verwalters sind abzuweisen.

Die Höhe des Sonderhonorars muss sich jedoch in einem angemessenen Rahmen halten und den voraussichtlichen zusätzlichen besonderen Zeit- und Arbeitsaufwand im Einzelfall berücksichtigen (BGH NJW 1993, 1924, 1925). Für einen WEG-Verwalter kann ein Stundensatz von 50-70 € + MwSt/pro Std. als angemessen angesehen werden.

Beispiele für Zusatzaufgaben des Verwalters

a) Übernahme der WEG-Verwaltung / Amtsübernahme

Abdeckung eines erhöhten Verwaltungsaufwands oft in Zusammenhang mit unvollständigen/fehlerhaften Unterlagen des Vorverwalters.

Zu vertreten ist ein angemessener Zeitaufwand. Bei sehr hohem Zeitaufwand können diese Kosten ggf. vom Vorverwalter eingeklagt werden (Schadensersatz)

b) Außerordentliche Eigentümerversammlung

Hierfür kann ein Sonderhonorar vereinbart werden. Voraussetzung ist, dass der Grund für die Versammlung nicht dem Verwalter zuzuschreiben ist. Ungefähre Kosten: 150 – 500 € plus MwSt je Versammlung.

c) Bescheinigung für haushaltsnahe Dienstleistungen nach § 35a EStG

Sonderhonorar: ca. 25 € plus MwSt pro Miteigentümer/Bescheinigung

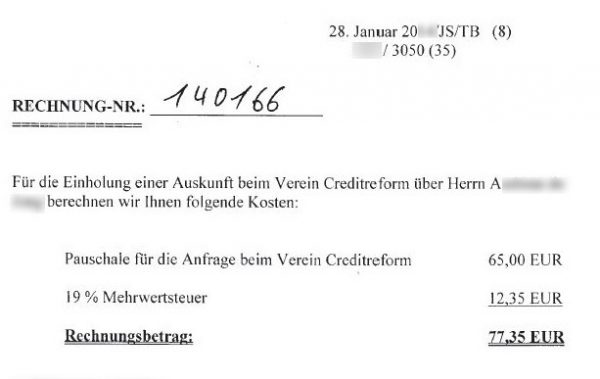

d) Gerichts- und Mahnverfahren

Für die Bearbeitung von Gerichtsverfahren: Pauschalbetrag von ca. 120 € + MwSt.

e) Kopien und Portokosten

Die Erstattung der Kosten für Fotokopien und Porto sind keine Vereinbarung über eine Sondervergütung, sondern über Aufwendungsersatz und ein Betrag von 0,50 € + MwSt. pro Kopie wird als angemessen betrachtet.

Dieser Betrag muss aber eine zahlenmäßige Obergrenze haben, ähnlich wie im Gerichtskostengesetz (GKG) und Rechtsanwaltsvergütungsgesetz (RVG), in denen ab der 51. Kopie nur noch 0,15 Euro pro Kopie verlangt werden dürfen (Oberlandesgericht (OLG) Hamm, Beschluss vom 19.10.2000, Az.: 15 W 133/00).

e) Lastschriftverweigerungen

5 € + MwSt pro Eigentümer und pro Monat

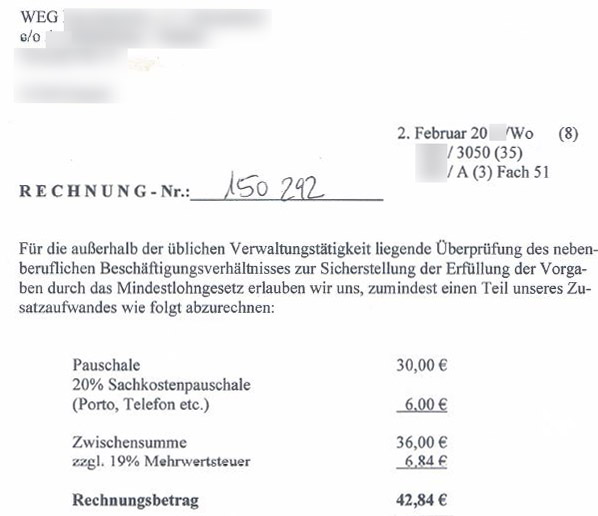

f) Lohnabrechnung für Mitarbeiter der Eigentümergemeinschaft, z.B. für Hausmeister

Lohnabrechnungen für haupt- oder nebenberufliche Mitarbeiter werden regelmäßig durch ein Steuerbüro erledigt. Nimmt der Verwalter diese Aufgabe für Mitarbeiter der Eigentümergemeinschaft (etwa Hausmeister, Gärtner, Reinigungskräfte) war, hat das für ihn einen Mehraufwand zur Folge. Die Vereinbarung einer angemessenen Pauschale bzw. eines angemessenen Stundensatzes für den Mehraufwand ist daher nicht zu beanstanden.

g) Mahnungen

10-15 € + MwSt pro Mahnschreiben

h) Mehraufwand für vermietete Eigentumswohnungen, z.B. Hausmeisterwohnung

Werden Eigentumswohnungen vermietet, kann sich daraus für den WEG-Verwalter ein Mehraufwand ergeben, etwa weil er nach § 27 Abs. 1 Nr. 1 WEG für die Durchführung

der Hausordnung sorgen und daher den störenden Mieter bzw. den vermietenden Wohnungseigentümer kontaktieren muss. Daher kann sich für vermietete

Eigentumswohnungen das pauschale Grundhonorar pro Einheit um 2,50 Euro erhöhen

i) Sanierungsmaßnahmen

Wird kein externer Architekt/Ingenieur/Bauleiter beauftragt und übernimmt der Verwalter – bei entsprechender Qualifikation – die Organisation größerer, technisch schwieriger und aufwendiger Sanierungsmaßnahmen an Gemeinschaftseigentum (etwa Ausschreibungen, Aufstellung von Leistungsverzeichnissen, Einholung und Vergleich von Angeboten, Bauleitung und Bauüberwachung, Abnahme der Arbeiten, Geltendmachung von Gewährleistungsansprüchen), kann ein Sonderhonorar vereinbart werden.

Dieses kann als prozentuale Pauschale der Auftragssumme, nach den Sätzen der Honorarordnung für Architekten und Ingenieure (HOAI) oder über einen angemessenen Stundensatz gewährt werden.

Ein Anspruch des Verwalters auf eine Sondervergütung für geringere Instandsetzungsarbeiten bis zu 5.000 Euro besteht jedoch nicht (OLG Düsseldorf, Beschluss vom

14.10.1998, Az.: 3 Wx 169/98).

Geltendmachung von Baumangeln durch den Verwalter (OLG Celle WE 1984, 127):

Sonderhonorar ist gerechtfertigt, soweit der Verwalter besondere Leistungen erbringt und nicht nur das leistet, was auch ein Wohnungseigentümer als „Bauherr“ tate.

j) Veräußerungszustimmung

175 – 300 € + MwSt.

Anmerkung: die zitierten Beträge beziehen sich auf veröffentlichte Gerichtsurteile.

Ggf. haben sich die Beträge in der Zwischenzeit durch neuere Urteile etwas erhöht.

Im Umkehrschluss kann für folgende Tätigkeiten k e i n Sonderhonorar berechnet werden, da dieser Verwaltungsaufwand mit dem normalen Verwalterhonorar abgedeckt ist:

Aufstellung des Wirtschaftsplans

Erstellung der Jahresabrechnung einschließlich der Einzelabrechnungen

Erhebung einer Sonderumlage

Erledigung der anfallenden Buchführung

Einberufung und Durchführung der jährlichen Eigentümerversammlung

Führung der Beschluss-Sammlung

Einholung von Angeboten

Durchführung der Beschlüsse der Wohnungseigentümer, insbesondere zu Instandhaltungs- und Instandsetzungsmaßnahmen

Durchführung der Hausordnung

Vergabe von Aufträgen

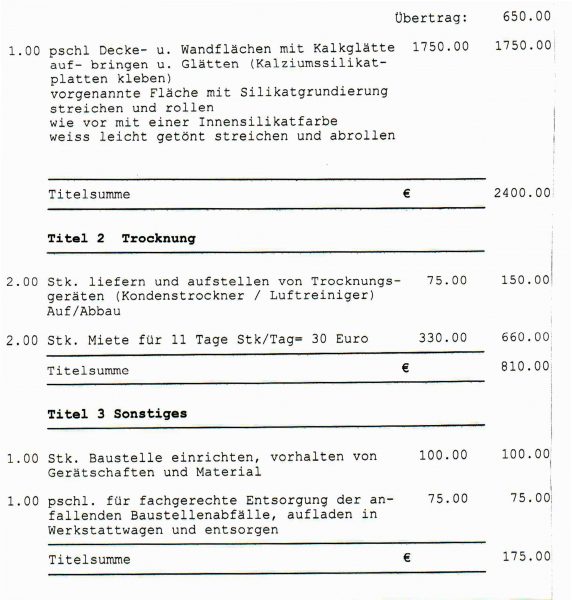

Die Wartung wird pauschal in Rechnung gestellt:

Die Wartung wird pauschal in Rechnung gestellt:  n” getrennt?

n” getrennt?