Der Mieter einer Mietswohnung oder der Eigentümer einer selbstgenutzten Wohnung hat die Möglichkeit, einen Teil der Nebenkostenabrechnung steuerlich geltend zu machen und damit seinen zu zahlenden Steuerbetrag zu verringern.

Grundsätzlich kann jedoch nur derjenige diese Steuerersparnis nutzen, der auch die Kosten getragen hat. Das heißt: wenn z.B. Mietern die Kosten für ausgeführte Arbeiten nicht auferlegt wurden, können sie auch nicht die Steuerersparnis nutzen.

Grundlage hierfür sind:

a) der Ausweis der “Haushaltsnahen Dienstleistungen” und “Handwerkerleistungen” die der Vermieter der Nebenkostenabrechnung des Mieters/des Miteigentümers beifügten sollte.

b) weitere Rechnungen für Arbeiten, die der Mieter/der Miteigentümer in Auftrag gegeben hat und die er (zwingend!) per Überweisung bezahlt hat.

c) betroffen sind nur die Lohnanteile der Rechnungen, d.h. die Rechnungen sollten zuvor vom Handwerker mit einem Betrag für den Lohnanteil und den Materialanteil ausgewiesen werden (“Der Lohnanteil dieser Rechnung beträg … €”).

d) es gibt Maximalbeträge für die steuerliche Absetzung

Unter a) wird in 2 Gruppen unterteilt:

1. “Haushaltsnahe Dienstleistungen” gemäß § 35a Abs. 2 Satz 1 EStG

Ablesedienste und Abrechnung bei Verbrauchszählern (Strom, Gas, Wasser, Heizung, usw.)

Gärtner, Fenster reinigen, putzen, bügeln, Hausmeister, Hauswarte

Hausreinigung, Reinigung von Kleidung, soweit diese im Haushalt des Steuerpflichtigen erbracht wurden, Umzugsdienstleistungen, Wachdienst, Winterdienst, Betreuung

eines Haustieres

Steuerermäßigung: 20% (mit Maximalbetrag 4.000 €/Jahr)

2. “Handwerkerleistungen” gemäß § 35a Abs. 3 EStG

Beispiele: Gartenpflege, Gartengestaltung, Graffitibeseitigung, Hausschwammbeseitigung,

Reparatur von Waschmaschine/Trockner/Spülmaschine,

Wartung Feuerlöscher, Heizung, Öltankanlagen, Pumpen, Abwasser-Rückstau-Sicherung,

Aufzug, Fahrstuhl,

Kaminkehrer oder Schonsteinfeger, Mauerwerkssanierer,

Montageleistung beim Möbelkauf, Schadstoffsanierung, Trockenlegung von Mauerwerk,

Wasserschadensanierung usw.

Steuerermäßigung: 20% (mit Maximalbetrag 1.200 €/Jahr)

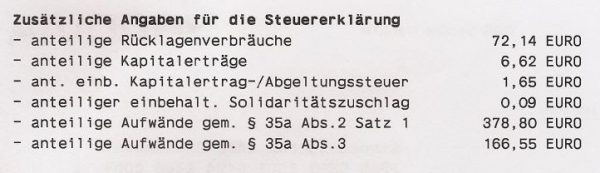

Von der Hausverwaltung sollte ein Ausweis der zu nutzenden Beträge erstellt werden, wie z.B.:

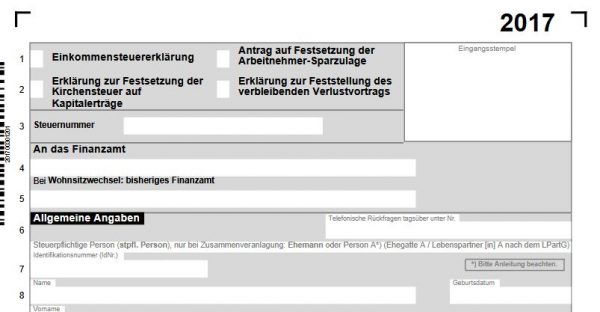

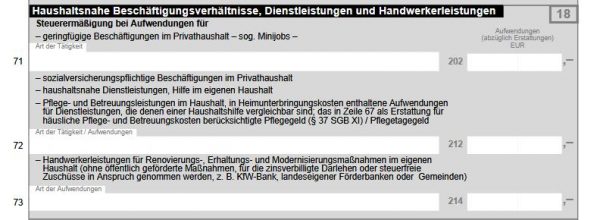

In der Steuererklärung wird der der Betrag im Formular “Mantelbogen” auf der 3. Seite in Zeile 72 und 73 eingetragen.

Und nochmals per Video erklärt:

Eine leicht verständliche Zusammenfassung wurde von der Lohnsteuerhilfe in München erstellt. Hier der Link: https://www.ihre-lohnsteuerhilfe-in-muenchen.de/35a-estg-haushaltsnahe-dienstleistungen-und-handwerkerleistungen.html

Offizielle Erklärung des Bundesministeriums der Finanzen:

https://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Einkommensteuer/2016-11-09-Paragraf-35a-EStG.html

Bundesministerium der Finanzen:

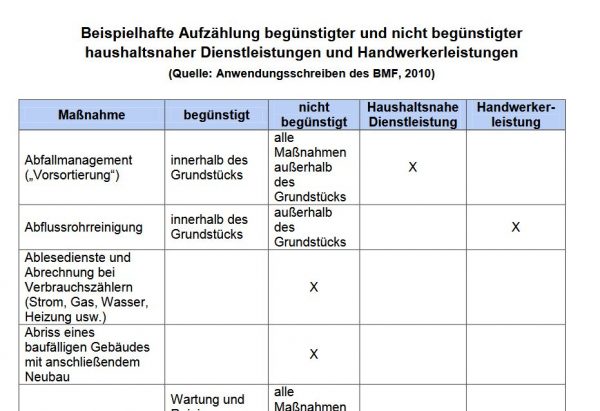

Beispielhafte Aufzählung begünstigter und nicht begünstigter haushaltsnaher Dienstleistungen und Handwerkerleistungen;

Link: https//www.wohnen-im-wandel.de/fileadmin/p/10/Beispielhafte_Aufzaehlung_beguenstigter_und_nicht_beguenstigter_haushaltsnaher_Dienstleistungen_und_Handwerkerleistungen.pdf